Recseg, ropog, de így sincs fék az AI-fűtötte tech-vonaton. Meddig repítheti a befektetőket a Magnificient Seven?

-

Forbes

Forbes

- 09 Feb, 2024

- Címkék: #Üzlet # Alphabet # Amazon # apple # meta # microsoft # nvidia # technológia # tesla

Hiába az elemzői jóslatoktól elmaradó eredmények, minden korábbinál nagyobbat hasított 2023-ban a „Magnificient Seven”, azaz a Tesla, Meta, Nvidia, Apple, Amazon, Alphabet és a Microsoft.

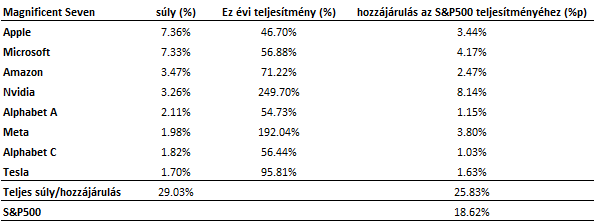

Az elmúlt két hétben jelentette üzleti eredményeit a „Magnificient Seven”, azaz a Tesla, Meta, Nvidia, Apple, Amazon, Alphabet és a Microsoft. Nem elég, hogy ez a hét, az AI körüli technológiai őrülettől fűtött vállalat teszi ki az S&P 500 közel 30 százalékát, de még a teljes index hozamának húzónevei is ezek a cégek voltak 2023-ban. Így a hét vállalat árfolyama 2022 és 2023 decembere között csaknem 71 százalékot nőtt, míg az S&P 500 index 19 százalékos pluszban zárt.

Cikkünkben végigvesszük (az Nvidia kivételével, ők ugyanis csak február végén jelentenek) a hét „csodavállalat” üzleti jelentéseinek legfontosabb elemeit. Mindehhez azonban elsődlegesen érdemes tudni: az előző nagy tőzsdepiaci rali során az internet, a közösségi média és kapcsolódó technológiák kiemelkedő szereplőit tömörítő FAANG-részvények miért is hasítottak.

A FAANG-ok név szerint:

Facebook (ma már Meta), Amazon, Apple, Netflix, Google (ma már Alphabet).Ők voltak az előző „bullrun” élén és a figyelem középpontjában is értelemszerűen ezek álltak. Csakhogy a Covid lecsengése utáni visszapattanás hatására, és azóta tartó időszakban is új királyokat koronázott az amerikai tőzsde és a tőzsdei újságírók. Így jelent tehát meg az úgynevezett „Magnificient Seven”, amik olyan mega-kapitalizációs technológiai vállalatok, amelyek az új technológiai határterület, a mesterséges intelligencia vélt vagy valós úttörőinek számítanak.

A „Csodálatos Hetek” az alábbi cégek:

Alphabet Apple Amazon Meta Microsoft Nvidia TeslaEz a hét cég az elmúlt évben jelentősen felülteljesítette az S&P 500-at, amiben piaci kapitalizáció szerinti súlyuk a teljes 500 céget számláló index harmadát teszi ki. Az alább táblázat jól összefoglalja, milyen szinten teljesítettek felül a tavalyi évben:

Forrás: Erste MarketDe miért?

A „Magnificient Seven” részvények túlteljesítése mögött a nagyon erős tavalyi üzleti év eredményei mellett a befektetők mesterséges intelligenciába vetett bizalma is áll. A ChatGPT megjelenésével az OpenAI fenekestül forgatta fel a technológiai cégek életét még 2022 novemberében. Az azóta kialakult hájp az új technológia körül utat talált a tőzsdékre is, ahol a befektetők minden olyan cégből igyekeznek bevásárolni, amelyek haszonélvezői, formálói vagy üzemeltetői lehetnek az MI-forradalomnak.

Nézzük végig a végletekig leegyszerűsített befektetői tézist minden cég mögött:

Alphabet: nagyjából fél évvel a ChatGPT megjelenése után a Google is piacra dobta saját AI-botját, a Bard-ot, ami hasonlóan kompetens sok területen, mint az OpenAI fejlesztése, de még sokkal nehézkesebb a használata, ugyanakkor jobban szabályozott az outputok fajtája és lehetősége. Apple: Az Apple-től a befektetők már régóta várnak egy új mesterséges intelligencia megoldást, ami a szebb időket is megélt Siri jobb, fejlettebb helyettesítője lehetne. Az Apple Vision Pro megjelenésével a cég egy újabb frontot nyit a mesterséges intelligencia alkalmazások területén. Amazon: Az Amazon egyfelől az MI-infrastruktúra üzemeltetésében lehet érdekelt az Amazon Web Services üzletágán keresztül, ami jól passzol a régi mondáshoz, miszerint „aranyláz idején csákányt kell árulni”. Ezen túl saját okos-otthon üzletágukkal (ami nemrég visszalépett egy felvásárlástól), és az ahhoz kapcsolódó Alexa hangalapú asszisztenssel is jól pozicionáltak az AI termékoldali kiaknázásához. Meta: A Meta, úgy tűnik, jó érzékkel engedte el, vagyis inkább tette a háttérbe a Metaverzummal kapcsolatos próbálkozásait, és új stratégiai irányként a saját AI-megoldások fejlesztését jelölte ki. A cég piacra dobta saját nyílt forráskódú LLM-algoritmusát a LLaMa-t, valamint jelentős K+F tevékenységet végez a területen, köszönhetően a felhasználói adatokban rejlő óriási potenciálnak. Microsoft: A Microsoft nemcsak a 2010-es évek második felének egyik legérdekesebb „mainstream” tőzsdei sikersztorija, de egyben az egyik legerősebb versenyző az AI-dominanciáért folytatott harcban. Amellett, hogy saját felhőszolgáltatása, az Azure az MI-technológiák fejlesztéséhez kiváló infrastrukturális alapot nyújt (az Amazon Web Services-hez hasonlóan), a cég még 49 százalékos tulajdonos is a ChatGPT-t fejlesztő OpenAI vállalatban, aminek megoldásait már a saját Microsoft Office üzleti alkalmazáscsomagban is integrálták. Nvidia: Az Nvidia árulja talán a legerősebb „csákányt” az aranylázban. Az alapvetően grafikai feldolgozó-egységeket, azaz videókártákat gyártó cég termékei először a bitcoin-láz során lettek rendkívül kelendőek, ott ugyanis a hatékony grafikus megjelenítéshez elengedhetetlen paralelizált számítási architektúra és -kapacitás hasznosnak bizonyult a kriptovaluták bányászatához. Ennél azonban ez még hasznosabbnak bizonyult az MI-algoritmusok betanítása és futtatása során, így a cég jó érzékkel meglovagolva az AI-boomot. A dedikált, szerverparkokba szánt MI-specifikus chipkészleteket dobtak piacra – amikre amellett, hogy több százezer dollárba kerülnek, jelentős túlkereslet is van. Tesla: Elon Musk autós cége már régóta az MI-éra egyik nagy nyerteseként aposztrofálja magát az önvezető technológia úttörőjeként. Emellett a cég saját fejlesztésű szuperszámítógépen dolgozik, ami a vizuális gépi tanulás (egy mesterséges intelligencia-alág) speciális szükségletei alapján kerül megtervezésre. Ráadásul a cég még 2022-ben, a Tesla AI Day-en bemutatott egy humanoid robotot is, ami szintén MI-alapú „operációs rendszerrel” lesz felvértezve.Miután nagyjából látjuk miért van ekkora felhajtás a „Magnificient Seven” cégek körül, nézzük meg hogyan is teljesítettek valójában a tőzsdei jelentéseik alapján. A jelentésekre adott piaci reakciók alapján pedig el tudjuk dönteni, hogy mennyire túlfűtött az úgynevezett Hetek körüli piaci nyüzsgölődés.

Supercharger-töltők.Tesla

Az elektromos autózás úttörőjének papírjai már a negyedik negyedéves jelentés előtt is gyengélkedett, elsősorban a kínai autógyártók megerősödése és az Elon Musk fókuszába vetett piaci hit miatt. Musk ugyanis egyre több időt fordít az X-re (korábbi nevén Twitterre), valamint az abból kinőtt X.ai nevű mesterséges intelligenciát fejlesztő cégre, és még a SpaceX és Starlink projektek igazgatására is kell, hogy jusson ideje.

Ezt tetézve a Tesla mind az árbevétel, mind a profitvárakozásokat alulmúlta 2023 negyedik negyedévében:

25,17 milliárd dollár árbevételt ért el az elemzői várakozás 25,87 milliárddal szemben, illetve az EPS-e is két centtel elmaradt a 0,73 dolláros elemzői konszenzustól.Musk tovább fokozta a hangulatot azzal, hogy nagyobb tulajdonrészt követel magának a Teslában, nyilvánvalóan azért, hogy elkerülhesse, hogy eltávolítsák a vállalat éléről. Muskra amúgy is rájár a rúd, a delaware-i bíróság nemrég blokkolta a közel 56 milliárd dolláros Tesla részvényopciójának lehívását, méghozzá befektetői érdeksérülésre hivatkozva. Válaszul Musk fontolgatja, hogy a Tesla holdingvállalatot Texasba költözteti.

A jelentés óta a Tesla árfolyama közel 9 százalékot esett, így 2023 elejére visszatekintve mára az elektromos autógyártó papírjai majdnem 25 százalékkal érnek kevesebbet a tőzsdén.

Microsoft

Az elmúlt évek egyik legizgalmasabb nagyvállalati története tovább folytatódik. A Satya Nadella által vezetett tech-óriás minden elemzői várakozást felülmúló negyedévet produkált:

Az árbevétel 62 milliárd dollár volt a várt 61,1-el szemben, ami a Microsoft pénzügyi vezetőjének, Amy Hood-nak az előrejelzéseit is felülmúlta. A cég profitja is nagyot nőtt, egy részvényre vetítve 2,93 dollár lett, az elemzői várakozás 2,79 dollár helyett. Az előző év azonos negyedévéhez viszonyítva masszív, 33 százalékos profitnövekedést láthattunk, viszont az előző negyedév 2,99 dolláros EPS-éhez képest a profit visszaesett.A kiváló jelentés ellenére a cég árfolyama közel 2,7 százalékot esett, a „vedd a pletykát, add el a hírt” logika mentén, de a papír ledolgozta az esést. A történetből jól látszik, hogy az AI-hájp miatt imádott papírok esetében egy, a „vártnál csak kicsit jobb” eredmény sem feltétlenül tudja kielégíteni a befektetőket.

Alphabet

Bár a cég egyik legdinamikusabb negyedévét hozta össze árbevétel növekedés terén, és szinte minden elemzői elvárást felülmúlt, a cég elmaradó reklámbevételei mégis csalódást keltettek a piacon.

A cég árbevétele 86,31 milliárd dollár lett a negyedik negyedévben, ez felülmúlta a befektetői várakozásokat, amelyek még 85,33 milliárd dollárt jeleztek előre. Az árbevétel 13 százalékot nőtt az előző év azonos negyedévéhez képest. Csakhogy a reklámbevételek „mindössze” 65,52 milliárd dollárt tettek ki, ami elmaradt az elemzői várakozás szerinti 65,94 milliárdtól. A cég EPS-e 1,64 dollár lett a várt 1,59 dollárhoz képest, amiben szerepet játszott a többi között a forgalom-akvizíciós költségek javulása is.A normális esetben jónak számító jelentés hatására az Alphabet árfolyama közel 6 százalékot esett, és azóta is abban a sávban oldalaz. Itt látszik, hogy a felfűtött piacokon mennyire kicsi a befektetők hibatűrő képessége, és egy minimális elmaradást is, ami legalábbis látszólag „aggodalomra adhat okot”, már egy jelentős eladási hullám és befektetői bizalomvesztés követ.

Apple

A Tim Apple Cook által vezetett vállalat is mind az árbevétel-, mind profit-várakozásokat felül múlta, csakhogy a Kínai piacon elmaradtak a várt árbevételtől.

Az Apple bevétele az év utolsó három hónapjában 119,58 milliárd dollár volt, szemben az elemzői várakozás szerinti 117,91 milliárd dollárral. Ez volt az első negyedév 2022 óta, ahol az előző év azonos bázisán nézve is növekedni tudott a bevétel. Az iPhone árbevétele 69,7 milliárd dollár lett, meghaladva a 67,96 milliárdos várakozásokat. Csakhogy a cég a kínai piacon jelentős, 13 százalékos visszaesésről számolt be. A cég a profitvárakozásokat is túlszárnyalta, az elemzői konszenzus szerinti 2,1 dollár/egy részvényre jutó eredmény helyett 2,18 dollárt termeltek.A jelentést követő órákban és az azt követő kereskedési napon az Apple árfolyama közel 6 százalékkal is volt lentebb, de a múlt pénteki napot már csak 3 százalék körüli mínuszban zárta.

Érdemes látni, hogy Tim Cook-ra jellemző stratégiai időzítéssel jelentett az Apple, egyetlen nappal az Apple Vision Pro piacra dobása előt. Így a pénteki kereskedési napot és az egész hétvégét leuralta az új termék bevezetése körüli narratíva a közvéleményben.

Amazon

Az e-kereskedelmi óriás egy nagyon erős jelentéssel szolgált az előző negyedév számait tekintve.

A teljes árbevétel 170 milliárd dollár volt, a konszenzusos 166,2 milliárd dollárt tehát jelentősen felülmúlva. A cég fejőstehene, az Amazon Web Services a várakozásoknak megfelelően 24,2 milliárd dolláros bevételt produkált. A másik jelentős üzletág, a 14,7 milliárd dolláros Amazon Advertising reklámbevételeinek növekedése az elemzői várakozások (14,2 milliárd dollár) mellett felülmúlta a Meta és az Alphabet számait is. Az egy részvényre eső profit kereken 1 dollár lett, ami szintén jócskán felülmúlta a várt 80 centes várakozásokat. Az eredménytermelő-képesség növekedése az Amazon-vezér Andy Jassy költségcsökkentési hadjáratának egyik közvetlen sikere; a cég 27 ezer alkalmazottól vált meg és számos „kísérleti projektet” rövidre zárt. Az Amazon javított a következő negyedéves várakozásain is, az árbevétel-sávot 138 és 143,5 milliárd dollár között húzták meg.A piac jól reagált a jelentésre; a kereskedés utáni órákban az árfolyam közel 9 százalékkal kilőtt, azonban a pénteki piacnyitást már „csak” 6,3 százalékos pluszban kezdte.

Meta

Az év eleji üzleti jelentési szezon eddigi abszolút győztese Mark Zuckerberg. A Meta-alapító tulajdonosát az amerikai sajtó csak „comeback kid”-ként emlegeti, hiszen miután szinte napra pontosan két évvel ezelőtt az amerikai tőzsdék történetének legnagyobb napon belüli értékvesztését produkálta, idén minden idők legnagyobb napon belüli értéknövekedését is magáénak tudhatja.

Zuckerberg magánvagyona egyetlen nap alatt 28 milliárd dollárral nőtt. Nézzük miért:

A Meta-árbevétel az előző év azonos időszakához képest 25 százalékot nőtt 40,1 milliárd dollárra, amivel a 39,18 milliárd dolláros elemzői konszenzust alposan felülmúlta. A Meta alkalmazottainak 22 százalékát bocsátotta el 2023-ban, és az egyéb költségcsökkentő intézkedésekkel kiegészülve a cég működési költségei 8 százalékkal csökkentek az előző év azonos negyedévi alapját véve. Zuckerberg továbbá bejelentett egy 50 milliárd dolláros részvényvisszavásárlási programot, valamint egy 50 centes osztalékfizetést is, ami a cég történetében először fog megvalósulni. Az sem tudta eltántorítani a befektetőket, hogy a cég „Metaverzum” üzletága a Reality Labs egymilliárd dolláros árbevétel mellett is 4,65 milliárd dolláros veszteséget termelt.A Meta árfolyama a jelentés hatására közel 20 százalékkal fentebb is volt a pénteki kereskedési napon a csötörtöki záróárhoz viszonyítva.

Bár a cikk írásakor nem látszik pontosan, mi tudna véget venni a „Magnificient Seven” menetelésének, de várhatóan egy túlfűtött gazdaságtól félő, a kamatvágást elhalasztó FED fogja megtörni a trendet.

The post Recseg, ropog, de így sincs fék az AI-fűtötte tech-vonaton. Meddig repítheti a befektetőket a Magnificient Seven? appeared first on Forbes.hu.

Hasonló tartalmak

Hirdetés

Hirdetés