Jön a demokrácia legfontosabb éve, de mi lesz a pénzünkkel?

-

Forbes

Forbes

- 21 Jan, 2024

- Címkék: #Üzlet # befektetés # befektetés hozam # infláció # Magyar Telekom # OTP

A 2024-es évvel kapcsolatos várakozásairól számoltak be a héten az Equilor Befektetési Zrt. vezetői, elemzői. Hogy hat a részvénypiacokra a várható kamatcsökkentési ciklus, mi vár a hazai bluechipekre és a forintra? Eljön a zöld papírok ideje, vagy Trump közbeszól? A nikkel az új arany?

A demokrácia legfontosabb éve

4 milliárd ember járul a szavazóurnák elé idén a világban, többek közt a világ (immár) legnagyobb lélekszámú – India – és legfontosabb – Egyesült Államok – demokráciájában. Vannak előre lefutott körök, mint Oroszország esete, de az USA történetének talán legfontosabb választása lesz az idei. A Demokrata- és Republikánus Párt jelöltjei szinte kétséget kizáróan Joe Biden jelenlegi elnök és elődje, Donald Trump lesz. Egyikőjüknek sincs érdemi kihívója a pártján belül. Az előrejelzések egyelőre a republikánusokat látják esélyesebbnek, ám Trump megosztó személyisége a bizonytalan szavazókat távol tarthatja, az alacsonyabb részvételi arány pedig Biden és a demokraták stabilabb bázisa felé billentheti az inga nyelvét.

A Közel-Kelet puskaporos hangulata és a Vörös-tengeren kialakult állapotok a globális tengeri konténeres szállítmányozás árait hirtelen nagyon megemelték, bár az árszint még elmarad a covid-kilábálas során tapasztalt, akadozó ellátási láncok okozta áraktól.

Quo vadis, magyar gazdaság?

A hazai gazdaság kilátásaival kapcsolatban az Equilor óvatos optimizmussal nyilatkozott. A cég elemzői szerint idén már érdemben nőhet a gazdaság, azonban a kormányzati kommunikációban hangoztatott 4 százalék feletti növekedéssel szemben ők 3-3,5 százalék körülre várják az idei bővülés. A növekedést támogató makrogazdasági tényezők közül a csökkenő kamatszintet és a működőtőke beáramlását emelték ki, míg a nehézségek közül az EU-s átlagban is gyenge hazai fogyasztói bizalmi szintet.

Az inflációval kapcsolatban a cég elemzői azt várják, hogy legkorábban 2025-ben térhetünk vissza az MNB célsávjába (ez 3 százalék). A tavalyi éves meredek inflációs letöréshez képest idén lassabb ütemű csökkenés elképzelhető el, mert a bázishatások már nem érvényesülnek annyira, és a költségvetés konszolidációja a kormány nyilatkozatai alapján még várat magára.

Az Equilor becslései szerint a 2023-as költségvetési hiány valahol 6 százalék körül lehet.

2024-re a hivatalos, 2,9 százalékos hiánycél helyett az elemzőik 4,7 százalék körüli hiányt várnak. A rezsidémon megfékezésére fordított kiadások a vártnál alacsonyabbak lehetnek, mert a földgáz világpiaci ára jelentősen csökkent (a csökkenő árak miatt a kormány a rezsivédelmi alapot is meg tudta dézsmálni már most is).

Van tere az MNB-nek kamatot vágni, még ha az infláció bánja is

Az MNB kamatcsökkentésével kapcsolatban a konszenzus a 2024-es évre valahol a 100 és 75 bázispont közötti vágást vár, és ezt a piaci kamatvárakozások is beárazták. Az MNB akár a vártnál magasabb inflációs adatok ellenére is tudná csökkenteni az alapkamat mértékét, mert

a jelenlegi 10 százalék feletti alapkamatban még jelentős puffer van.

Az igazi kérdés a csökkentés megkezdése és ütemezése, várhatóan nagyjából nyárig fog kiderülni, hogy folytatható-e a kamatcsökkentési ciklus.

Az állampapírpiacon normalizálódni látszik a helyzet, a 2023 eleji jelentősen invertált hozamgörbe idénre kisimult, azonban

a további hozamcsökkenésre kevés mozgástér maradt a költségvetési hiány és a hosszú távú inflációs kilátások miatt.

A forint esetében az Equilor elemzői gyengülésre várnak, azonban tartósan 400 feletti EUR/HUF árfolyamra indén nem számítanak. Az ország hitelkockázati besorolásával kapcsolatban elsősorban a külkereskedelmi mérleg javulása miatt a leminősítés elkerülése a várakozás és a Fitch kilátásba helyezheti a felminősítést is idén, bár a költségvetés helyzete fokozhatja a bizalmatlanságot.

Az eurozóna ipari szívcsakrája akadozik, az USA talán nem is landol

A makrogazdasági kitekintőben az elemzők kitértek az eurozóna helyzetére, valamint az Egyesült Államok gazdaságával kapcsolatos kilátásokról is részletesebben beszéltek.

Az eurozónával kapcsolatban az elemzés legfontosabb megállapításai:

Németország feldolgozóipara döcög, küszöbön a német recesszió, Kína lassul, emiatt az eurozóna növekedési kilátásai is bizonytalanok. Az infláció visszaesett, átlagosan 3 százalék körül lehet a 2024-es szint. A kamatemelési ciklus fenti tényezők miatt is véget érhet, a piac 140 bázispontos csökkenést áraz, az Equilor elemzői azonban ezt túl optimistának tartják, véleményük szerint az idei évben összesen 100 bázispont körül vághat az EKB. Választ az Európai Unió is (EP-képviselőket), a választások után a legfontosabb célok a márciusban bemutatandó versenyképességi tervek végrehajtása és a költségvetési szabályok visszaállítása a 60 százalékos adósság- és 3 százalékos hiánycéllal, amibe a hadikiadások és zöld beruházásokhoz kapcsolható elemek várhatóan nem fognak beletartozni.Az USA-val kapcsolatban az Equilor elemzői kiemelték:

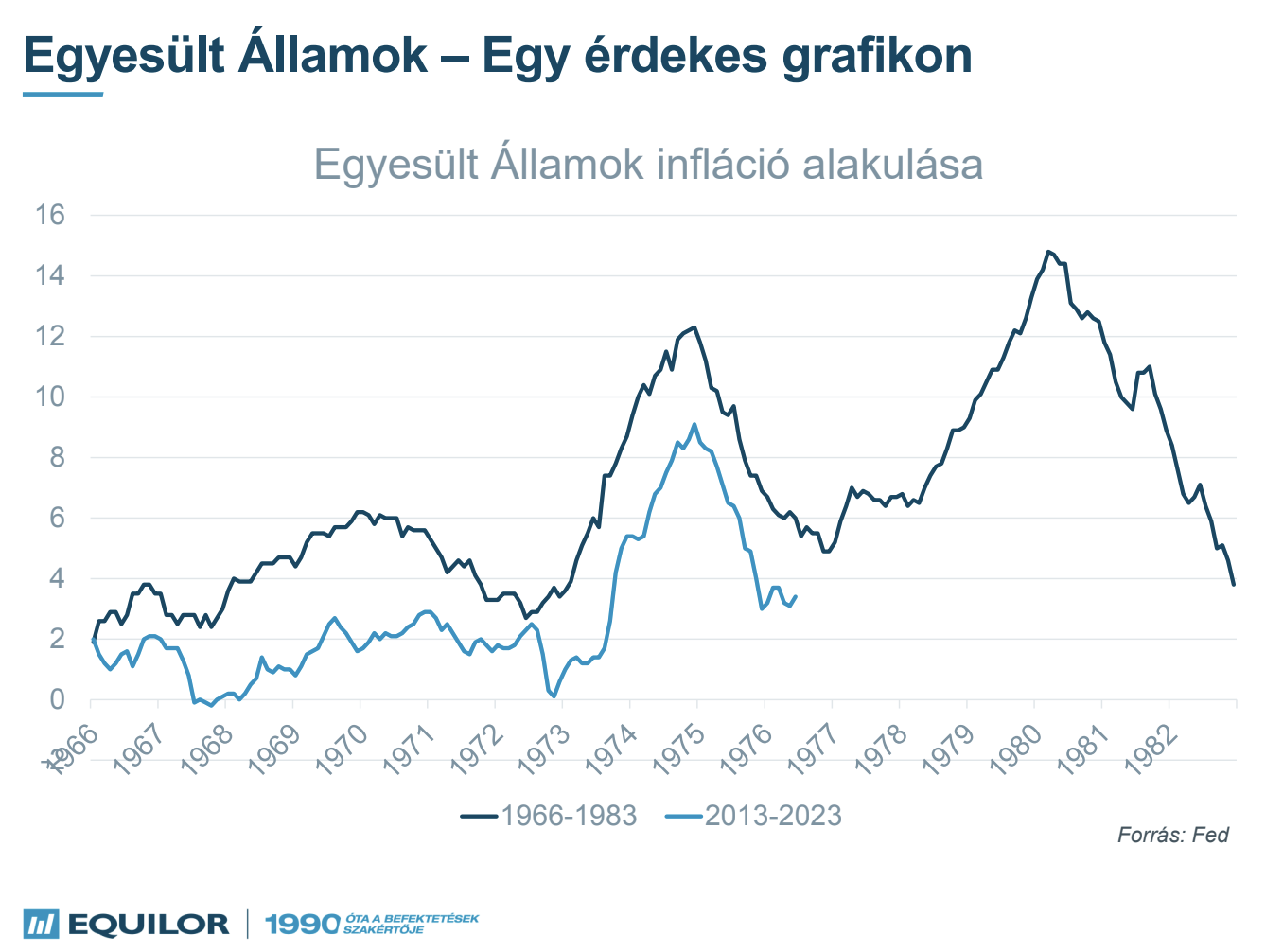

Az Egyesült Államok egyelőre el tudta kerülni a recessziót, a „hard” és „soft” landing mellé megjelentek a „no landing” szószólók is. (A vita arról szól a közgazdászok között, hogy az eddig igen ellenálló amerikai gazdaság meg tudja-e úszni a komolyabb recessziót az infláció letörése közben.) Továbbra is magas az eladósodottság mértéke, az Equilor elemzésében az USA Pénzügyminisztériumára hivatkozva nem zárja ki, hogy a jelenlegi ütemben 2046-ra eléri a GDP 200 százalékát. Az infláció nagyot esett 2023-ban, azonban a maginfláció megragadni látszik a 4 százalék környékén. Egy érdekes grafikonnal szemléltették, hogy az eddigi inflációs pálya nagyon hasonlít az 1966-83 közötti inflációs hullámok első szakaszához A FED kamatvágásával kapcsolatban a piac 150 bázispontot áraz, az Equilor ismét túlzott optimizmusra figyelmeztet, szerintük a 75 bázispontkörüli idei kamatcsökkentés tűnik reálisabb célnak.Az amerikai megacégek túlértékeltek, konvergencia várható

A fentebb említett világgazdasági kilátások és bizonytalanságok az Equilor részvénypiaci előrejelzésében is megjelentek. Bizonyos piacokat túlértékeltnek tart a cég, és a túlzott piaci bizalom a kamatcsökkentési ciklusokban is visszásan sülhet el. Az amerikai óriásvállalatok túlértékeltek, a közepes amerikai cégeket tömörítő Russel index viszont jelentősen elmaradt árfolyam teljesítményben, valamint az európai indexek cégei is vonzóbb értékeltség mellett forognak. Az elemzőház az amerikai és európai értékeltség konvergálását várja az idei évre.

Az OTP, Mol, Telekom még lehet jó sztori, a Richter már kevésbé

A hazai részvénypiacokon az OTP, mint regionális nagybank tavalyi szárnyalása ellenére továbbra is vonzó célpont lehet, az előadásban idézett elemzők

célára a papírra 20 100 és 20 700 forint között mozog.

A Mol esetében is tovább folytatódhat a növekedés, mert bár a jövedékiadó növekedni fog idén, ennek hatása elhanyagolható lesz a Mol teljes operációját tekintve, és az extraprofitadót 2,8 százalékról 1 százalékra csökkenti az állam, továbbá a Brent-Ural kőolaj spread is tovább bővül, ami jót tesz az olajcég eredménytermelő képességének.

A Richter esetében már nem voltak ennyire pozitívak az Equilor kilátásai, jelenlegi piaci körülmények között semlegesen értékelik a cég teljesítményét.

A Magyar Telekom is kifejezetten jól teljesített tavaly a BÉT-en, amit tovább erősít, hogy a magyar piacon komoly árazási erővel bír a szolgáltató, ugyanis a nemrég bejelentett 12 százalékos átlagos béremelést 15 százalékos díjkorrekcióval tudják ellensúlyozni, ezt az erőt az elemzői célárak 900 forint körüli értékei is tükrözik.

Nőhet a lakossági részvény-étvágy, vonzó szinteken a megújuló papírok

A lakosság részvénypiaci rövid távú étvágyát tovább növelheti, hogy az első negyedévben esedékes kamatfizetés egy közel 800 milliárd forintos PMÁP-csomagra, amely a tavaly inflációs adat alapján

18,35-19,10 százalék közötti kamatot fizet és a csökkenő hozamkörnyezet miatt a kifizetett kamat egy jelentős része átcsoportosításra kerül majd.

Az Equilor elemzői továbbá azt tanácsolják, hogy az idei évben „tartsunk szárazon valamennyi puskaport” arra az eshetőségre, ha a piacokon jó beszállási lehetőségek adódnak egy-egy korrekció vagy fundamentum-változás miatt. Mint például a megújuló energia részvények, melyek az Equilor elemzői szerint a kamatkörnyezet hatására attraktív P/E szinteken forognak az erősödő profitabilitás mellett, amit az input árak csökkenése, a technológiai hatékonyság is fűtött. Azon

jelentős kockázat a „zöld fordulatra” nézve az amerikai elnökválasztás kimenetele.

A 25 éves euró életkezdési válságban van, a dollár jelentősége csökken, a svájci frank gyengülhet

Az idén 25 éves euró a 2010-es évek második felétől elég céltalanul bolyong a dollárral szembeni árfolyamát tekintve, és a devizapár árfolyam mozgását inkább a hírek, mintsem a fundamentumok befolyásolják, különösen rövidtávon, úgy, hogy közben a dollár világpiaci jelentősége fokozatosan csökken.

Az euró és a forint kurzusa a reálkamatok miatt forint erősödést hozott az elmúlt évben, azonban az Equilor forintgyengülésre számít, az erre ható tényezők között a kamatcsökkentés, a magyar gazdaság növekedésének elmaradása (szerintük a 4 százalék feletti prognosztizált növekedés túl optimista), az EU-s pénzek végleges elapadása és a vásárlóerő-paritás szerepeltek.

Érdekesség, hogy a sajtóbeszélgetés során elhangzott, hogy a Raiffeisen elemzői a héten tartott előadásukban forint erősödésre számítanak, és míg az Equilor

az év végével 395 forint körüli EUR/HUF árfolyamot, addig a Raiffeisen elemzői 360/370 körüli árfolyamot láttak reálisnak.

A nemzetközi devizapiac másik fontos szereplője a svájci frank is említésre került, mint az elmúlt év egyik legerősebb devizája. Svájcban már a Nemzeti Bank célsávjában van az infláció, recessziós kockázat nem fenyegette a svájci gazdaságot, amit a jegybank jól ki is használt a frank mesterséges erősítésével az inflációs cél elérése érdekében. Ilyen folyamatok után idénre elképzelhető a svájci frank gyengülése

Az olajpiac tétova, nem minden arany, ami fénylik és az indonéz nikkel hatása

Az árupiacokon az olaj egy elég zavarbaejtő helyzetben van. Míg az OPEC+ küzd a magasabb árakért a termelés visszafogásával, addig

a kisebb tagországok elégedetlensége nyomán megindult az exodus, Angola már ki is lépett az olajközösségből.

Erre válaszul az USA felpörgette saját kitermelését, a napi közel 13,3 millió hordóval a legnagyobb kitermelő jelenleg a világon. Eközben a világ legnagyobb olajfelvevője, Kína a növekedés fenntartásával birkózik és a Közel-Kelet, valamint a Vörös-tenger történései sem segítenek a piaci hangulaton. Az Equilor várakozásai szerint a Brent olajára 75 dolláros szint alá az OPEC nyomás miatt nem nagyon fog tudni benézni, viszont a geopolitikai hírekre könnyen 80 dollár fölé is tud pattanni a hordónkénti ár.

Másik fontos árucikk, a bizonytalanságokban jól teljesítő arany, amely a tavalyi évben minden eddigi történelmi rekordot túlszárnyalt.

A világban továbbra is uralkodó gazdasági és geopolitikai bizonytalanságok valamint a jegybanki vásárlási aktivitás mind-mind az arany további emelkedésének malmára hajtja a vizet. Az elemzők ugyanakkor kiemelték, hogy „amikor valami ennyire egyértelmű, ritkán jön be”, így érdemes az arannyal óvatosan bánni, ők egy 1800-1900 dollár közé korrigáló arany árfolyamot várnak.

Érdekes árupiaci szereplő még a nikkel, mely az elektromobilitás és az akkumulátorgyártás egyik meghatározó nyersanyaga. A 2023-as évet nagyon rosszul zárta, köszönhetően Indonézia féktelen kitermelése okozta túltermelésnek. A londoni árutőzsde minőségi mércéjét megugró Class 1 nikkel helyett a többlet jellemzően az alacsonyabb minőségű, Class 2 nikkelből fakadt (bár vannak arról szóló pletykák, hogy a londoni tőzsde módosítja szabályzatát), így azok volumenhatás közvetlenül nem érvényesül az árupiacokon.

Az látszik, hogy globális felmelegedés, az elektromobilitás és a karbonsemlegesség megatrendjei mind a nikkel iránti kereslet drasztikus növekedése irányába lökheti a piacokat hosszútávon, így a rövid távú hatások ellenére érdemes lehet megfontolni a hosszú távú elköteleződést a nikkel mellett.

The post Jön a demokrácia legfontosabb éve, de mi lesz a pénzünkkel? appeared first on Forbes.hu.

Hasonló tartalmak

Hirdetés

Hirdetés